群益证券:给予北方华创增持评级,目标价位440.0元

群益证券(香港)有限公司朱吉翔近期对北方华创进行研究并发布了研究报告《3Q24业绩维持高增速,符合预期》,本报告对北方华创给出增持评级,认为其目标价位为440.00元,当前股价为368.08元,预期上涨幅度为19.54%。

北方华创(002371)

结论与建议:

公司发布3Q24业绩预告,得益于精研客户需求,公司产品矩阵进一步丰富,带动主营业务继续保持良好发展态势,市场占有率稳步攀升,3Q24单季度营收将超过74亿元,有望再创历史新高,同时净利润增长44%-65%,继续保持高速增长态势。

维持全年盈利预估,目前股价对应2025、2026年PE26倍和22倍,维持买进的评级。

3Q24营收端有望再创历史新高,净利润增长超4成:公司发布业绩预告,预计前三季实现营收188亿元-217亿元,YOY增长29%-49%,实现净利润41亿元-48亿元,YOY增长43%-65%,实现扣非后净利润40亿元-45亿元,YOY增长50%-72%。其中,第3季度单季公司实现营收74亿元-85亿元,YOY增长20%-39%,QOQ增长15%-32%,公司单季营收有望再创历史新高。3Q24公司实现净利润15.6亿元-17.9亿元,YOY增长44%-65%,实现扣非后净利润15亿元-17亿元,YOY增长45%-68%。公司3Q24业绩继续维持此前的高速增长态势,符合预期。

盈利预测:长远来看,预计中国大陆半导体制造端产能持续扩张,公司作为国内设备领域的龙头,在多个细分领域均处于国内领先地位,将持续受益于国内晶圆厂扩产需求的增长。预计公司2024-26年净利润58亿元、74.8亿元和90.5亿元,YOY增长49%、29%和增长21%,EPS10.96元、14.12元和17.07元,目前股价对应2024-26年PE分别为34倍、26倍和22倍,给予买进的评级。

风险提示:科技摩擦加剧致使晶圆厂需求下降

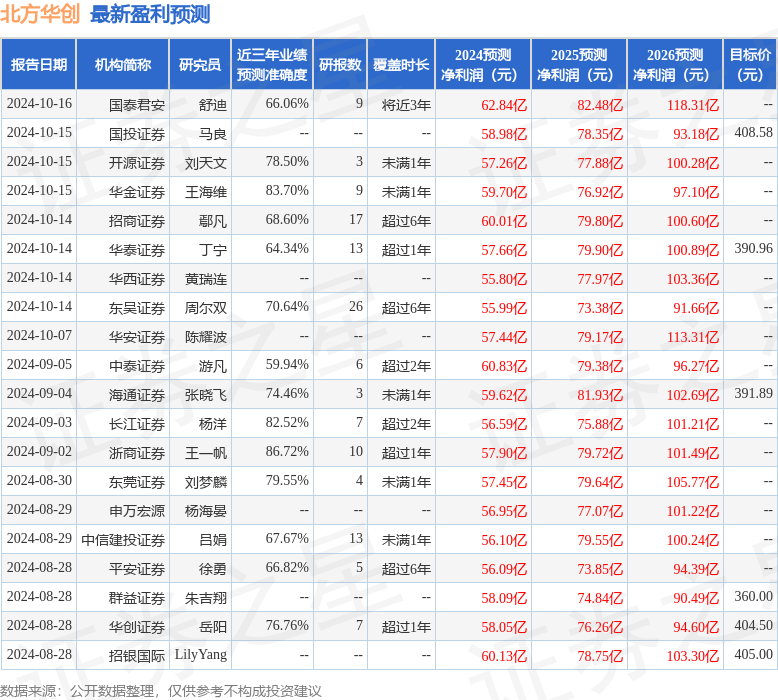

证券之星数据中心根据近三年发布的研报数据计算,浙商证券王一帆研究员团队对该股研究较为深入,近三年预测准确度均值高达86.72%,其预测2024年度归属净利润为盈利57.9亿,根据现价换算的预测PE为33.41。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级21家,增持评级6家;过去90天内机构目标均价为391.02。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论